In het streven naar meer transparantie, verbetering van het inzicht in de financiële positie en voor de vergelijking met andere gemeenten worden zowel in de begroting als jaarrekening een set van financiële kengetallen opgenomen. Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of balans. De kengetallen zijn het uitgangspunt voor de beoordeling van de financiële positie van de gemeente Venlo. Bij de vaststelling van de financiële verordening in 2016 zijn deze kengetallen door uw raad voorzien van streefwaarden waarbij tevens de context is aangegeven.

De kengetallen maken inzichtelijk over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Ze geven zodoende inzicht in de financiële weerbaar- en wendbaarheid. De kengetallen zullen in samenhang bezien worden, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie.

De financiële positie is geen doel op zich en moet altijd bezien worden in het licht van de totale maatschappelijke opgave van de stad. Het te bereiken maatschappelijke rendement en de bijdrage aan de inhoudelijke beleidsdoelstellingen zijn hierbij van evident belang. De financiële positie is ondersteunend aan het afwegingsproces en moet het bestuur helpen verantwoorde keuzes te kunnen maken voor de (middel)lange termijn.

Samenvatting beoordeling onderlinge verhouding tussen de kengetallen (financiële positie)

In deze paragraaf wordt verderop uitgebreid ingegaan op de analyse en individuele beoordeling van de financiële kengetallen. In onderstaande tabel is een samenvatting opgenomen van de financiële kengetallen.

Financiële kengetallen | Streef-waarde | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

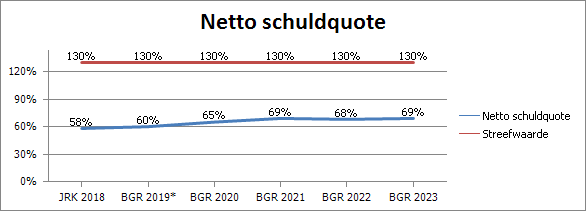

Netto schuldquote | < 130% | 58% | 60% | 65% | 69% | 68% | 69% |

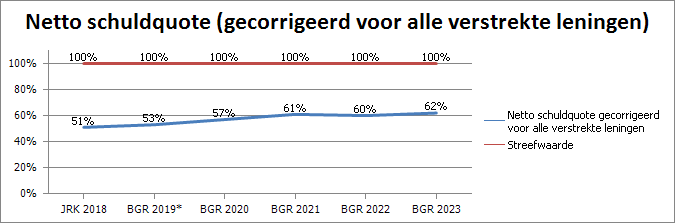

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | < 100% | 51% | 53% | 57% | 61% | 60% | 62% |

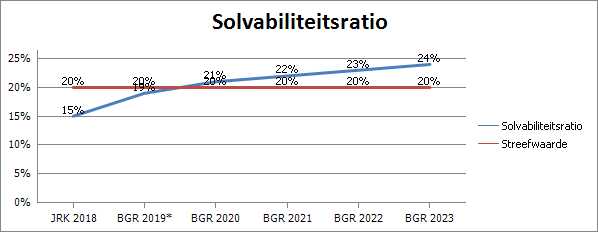

Solvabiliteitsratio | >=20% | 15% | 19% | 21% | 22% | 23% | 24% |

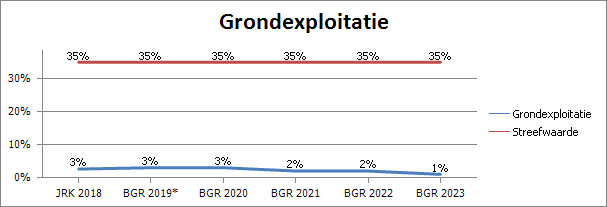

Grondexploitatie | <35% | 3% | 3% | 3% | 2% | 2% | 1% |

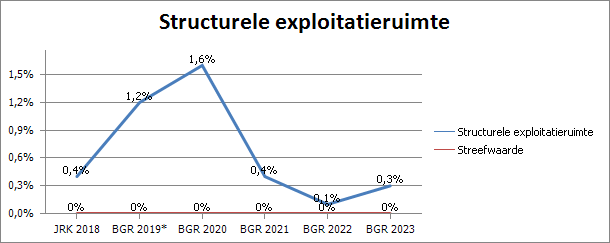

Structurele exploitatieruimte | >= 0% | 0,4% | 1,2% | 1,6% | 0,4% | 0,1% | 0,3% |

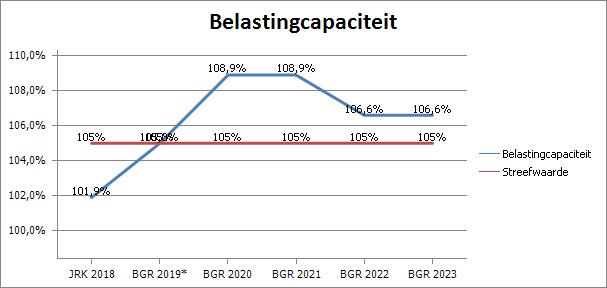

Belastingcapaciteit | <= 105% | 101,9% | 105,0% | 108,9% | 108,9% | 106,6% | 106,6% |

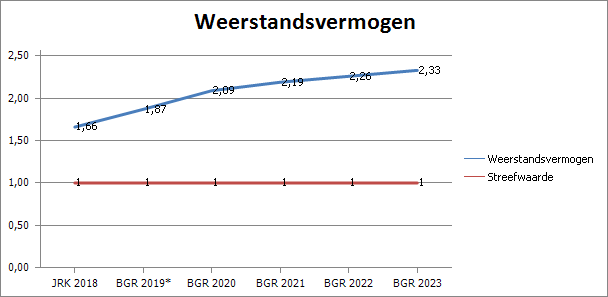

Weerstandsvermogen | >=1 | 1,66 | 1,87 | 2,09 | 2,19 | 2,26 | 2,33 |

* Begroting na wijziging | |||||||

De solvabiliteitsratio heeft het absolute dieptepunt aangetikt waarbij wij een verwachte en stabiele groei voorzien van 21% in 2020 naar 24% in 2023. Dit is net boven de streefwaarde van ≥ 20% maar nog altijd onder het landelijk gemiddelde en het gemiddelde van de grote gemeenten (100.000 - 120.000 inwoners).

De ratio weerstandsvermogen zal in 2020 als ook meerjarig naar verwachting boven de 2 uitkomen, waarbij 2020 zich bevindt op 2,1. De streefwaarde bedraagt ≥ 1,0. Conclusie is dat onze gemeente in 2020 over voldoende weerstandscapaciteit beschikt in relatie tot het risicoprofiel van de gemeente.

Conform de aanbeveling van de Provincie Limburg in het financieel verdiepingsonderzoek 2019, zijn de overige bestemmingsreserves niet meegenomen bij de bepaling van het weerstandsvermogen en de berekening van de ratio weerstandscapaciteit.

De structurele exploitatieruimte ontwikkelt zich sinds de jaarrekening 2018 weer positief. De begroting 2020-2023 laat in alle jaarschijven een resultaat zien boven de streefwaarde van >=0%. Wel is tot 2022 een dalende trend zichtbaar, die veroorzaakt wordt door het dalende begrotingsoverschot.

De schuldquotes, grondexploitatie en de belastingcapaciteit bevinden zich binnen de door uw raad vastgestelde streefwaarden en laten een stabiele meerjarige ontwikkeling zien.

Opgemerkt wordt dat de lage waarde van de grondexploitatie genuanceerd dient te worden, omdat onze gemeente voor materiële bedragen deelneemt in- en financieringen heeft verstrekt aan BV Ontwikkelbedrijf Greenport Venlo en BV Campus Vastgoed Greenport Venlo.

Individuele beoordeling kengetallen

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

Deze kengetallen zijn verder toegelicht in de paragraaf financiering.

|

* Begroting na wijziging |

|

* Begroting na wijziging |

Solvabiliteitsratio

Dit kengetal is verder toegelicht in de paragraaf financiering.

|

* Begroting na wijziging |

Grondexploitatie

Grondexploitaties kunnen een forse impact hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor (toekomstige) projecten om deze op termijn te verkopen hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer de verkopen worden geëffectueerd. Van de opbrengst van de verkopen kan immers de schuld worden afgelost.

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de waarde van de grond laag is, loopt een gemeente relatief weinig risico maar is er relatief weinig waarde om de schuld te kunnen verlagen uit grondverkopen. Uw raad heeft een streefwaarde van <35% vastgesteld.

|

* Begroting na wijziging |

De ratio grondexploitatie laat een redelijk 'stabiele' ontwikkeling zien die in positieve zin ver onder de streefwaarde bevindt. Enerzijds betekent dit dat het risico relatief gering is en anderzijds dat er relatief weinig waarde is om de schuld te kunnen verlagen.

Belangrijke kanttekening hierbij is dat in ogenschouw moet worden genomen dat de gemeente voor materiële bedragen deelneemt in - en financieringen heeft verstrekt aan BV Ontwikkelbedrijf Greenport Venlo en BV Campus Vastgoed Greenport Venlo. Dit zijn entiteiten waarin de corebusiness wordt gevormd door grondexploitaties. Zouden de Venlose aandelen in deze grondexploitaties meegeteld worden dan zou het percentage beduidend hoger uitkomen dan de genoemde 3% in 2020.

Structurele exploitatieruimte

De structurele exploitatieruimte ontwikkelt zich sinds de jaarrekening 2018 weer positief. De begroting 2020-2023 laat in alle jaarschijven een resultaat zien boven de streefwaarde van >=0%. Wel is tot 2022 een dalende trend zichtbaar, die veroorzaakt wordt door het dalende begrotingsoverschot.

|

* Begroting na wijziging |

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De belastingcapaciteit geeft inzicht hoe de woonlasten van een meerpersoonshuishouden met een gemiddelde WOZ-waarde zich verhoudt ten opzichte van het landelijk gemiddelde. De belastingcapaciteit van gemeenten wordt berekend door de totale woonlasten meerpersoonshuishouden in jaar t (2020) te vergelijken met het landelijk gemiddelde in jaar t-1 (2019). Het geeft weer wat de "ruimte" is om belastingen te verhogen ten opzichte van het landelijk gemiddelde. Het is de bevoegdheid van uw raad met welke omvang de belastingen en heffingen worden verhoogd. Om de flexibiliteit van de begroting te duiden ten opzichte van het landelijk gemiddelde heeft u een streefwaarde vastgesteld van <=105%.

|

* Begroting na wijziging |

De indicator laat een stijgende ontwikkeling zien ten opzichte van de jaarrekening 2018 en wordt met name veroorzaakt door een stijging van de afvalstoffenheffing.

Geconcludeerd kan worden dat de totale woonlasten voor een gezin met een woning met een gemiddelde WOZ-waarde in de gemeente Venlo stijgen. De woonlasten zijn vanaf 2018 hoger dan het landelijk gemiddelde.

De belastingcapaciteit laat de ruimte zien die gemeente Venlo heeft om de structurele baten op korte termijn te vergroten ten opzichte van de streefwaarde. Hierbij dient te worden opgemerkt dat de ratio dusdanig is opgebouwd dat de woonlasten elk jaar worden vergeleken met de gemiddelde woonlasten van Nederland over het voorgaande jaar, voor 2020 dus 2019, wat in de jaren 2020 en verder een vertekend beeld geeft.

Weerstandsvermogen

Het weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen. Uitgangspunt is dat er voldoende middelen voorhanden zijn om eventuele tegenvallers af te dekken.

Uw raad streeft naar een waarde van de ratio van minimaal 1.

Het weerstandsvermogen wordt verder toegelicht in de volgende paragraaf.

|

* Begroting na wijziging |